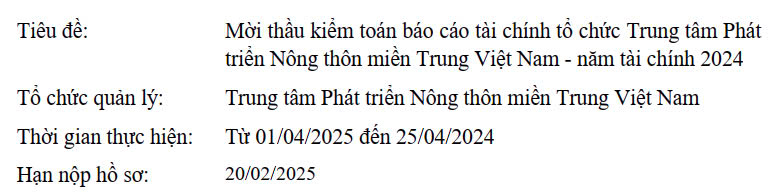

I. GIỚI THIỆU

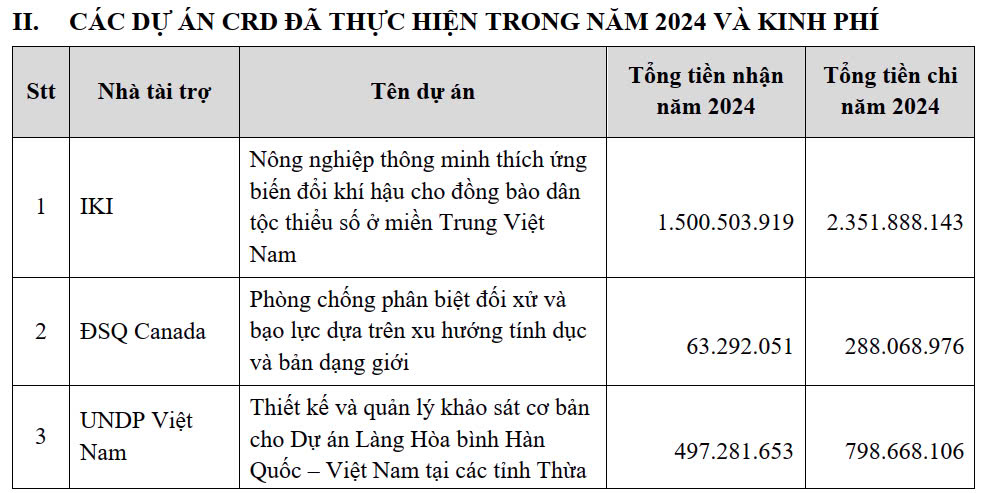

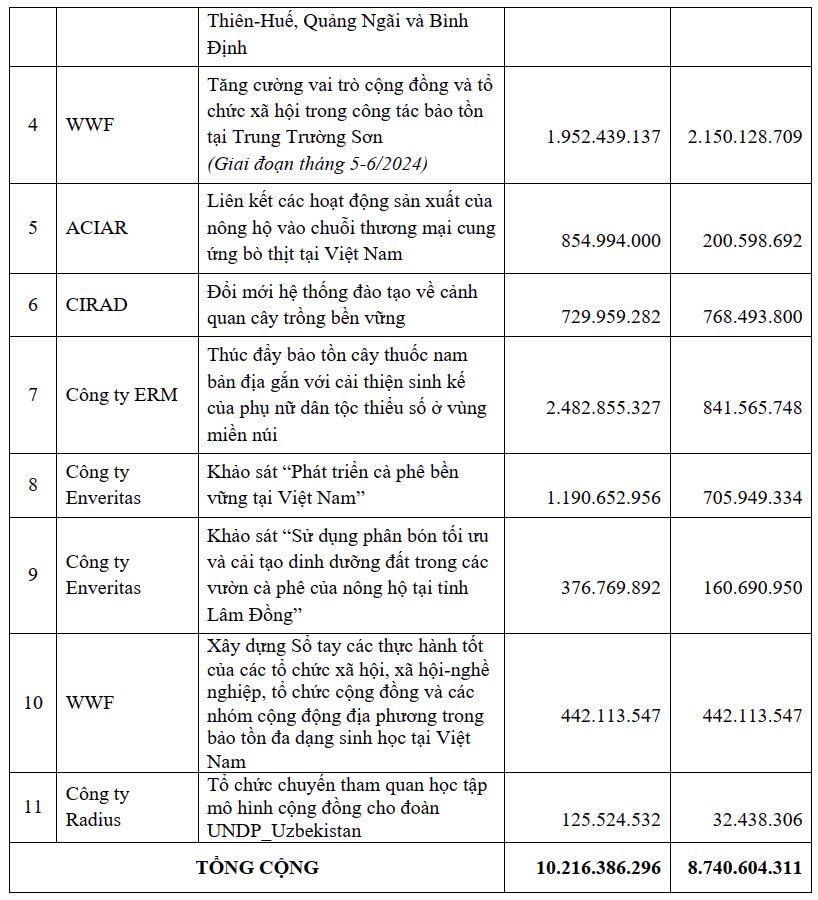

Trung tâm Phát triển nông thôn miền Trung Việt Nam (CRD) thuộc trường Đại học Nông Lâm, Đại học Huế (ĐHNL) được thành lập năm 1995 theo quyết định số 73/QĐ- TC của Đại học Huế. Đối tượng phục vụ của Trung tâm là nông dân, đặc biệt là những người nghèo, những người dễ bị tổn thương, đồng bào dân tộc thiểu số, nhất là phụ nữ và trẻ em. Trung tâm hoạt động trên hai lĩnh vực chính: (1) lĩnh vực tư vấn, (2) lĩnh vực phát triển và tập trung vào các chương trình chính như sau: Phát triển nông nghiệp bền vững theo chuỗi giá trị; Quản lý rủi ro thiên tai và ứng phó với biến đổi khí hậu (BĐKH); Quản trị tài nguyên thiên nhiên và bảo tồn đa dạng sinh học; Các chủ đề xuyên suốt: Quản trị tốt, Bảo vệ trẻ em, Bình đẳng giới, Văn hóa truyền thống. CRD đang có nhu cầu và cần tuyển chọn một đơn vị kiểm toán có năng lực để thực hiện kiểm toán tổ chức trong năm tài chính 2024.

III. MỤC TIÊU CỦA KIỂM TOÁN

1. Xác nhận mức độ trung thực và hợp lý trên các khía cạnh trọng yếu của Báo cáo tài chính (BCTC) so với các chuẩn mực của Nhà nước và các cơ quan tài trợ. Kiểm toán viên cần đưa ra ý kiến chuyên môn về việc sử dụng quỹ của CRD và ngân sách dự án.

2. Tư vấn cho CRD để nâng cao hệ thống quản lý tài chính: Các kiểm toán viên xem xét kỹ lưỡng và đánh giá tính hiệu quả của hệ thống kiểm soát nội bộ và hệ thống kế toán tại CRD, xác định rõ những tồn tại, sai sót; từ đó, đưa ra những ý kiến giúp Trung tâm hoàn thiện hệ thống kiểm soát nội bộ và hệ thống kế toán nhằm phát hiện và ngăn ngừa rủi ro, nâng cao chất lượng thông tin tài chính của đơn vị được kiểm toán.

IV. PHẠM VI KIỂM TOÁN

Kiểm toán toàn bộ hoạt động tài chính của toàn tổ chức. Công ty kiểm toán phải cung cấp các dịch vụ kiểm toán theo các quy định của Chuẩn mực kiểm toán Việt Nam, thông lệ kiểm toán Quốc tế và tập trung trả lời các câu hỏi sau đây:

1. Các nguồn vốn có được sử dụng phù hợp với các điều kiện của thỏa thuận tài trợ hay không? Nguồn kinh phí có chú trọng đến hiệu quả và chỉ dành cho các mục đích mà cơ quan tài trợ yêu cầu?

2. Tài khoản ngân hàng của tổ chức có bị thấu chi trong kỳ kế toán hay không?

3. Hàng hóa và dịch vụ được mua sắm có phù hợp với các thủ tục liên quan hay không?

4. Báo cáo tài chính có được lập theo chuẩn mực kế toán và hệ thống kế toán của đối tác hay không?

5. Các chứng từ kế toán được lưu giữ có phản ánh đúng tiến độ hoạt động dự án như trong báo cáo với nhà tài trợ hay không?

V. QUY TRÌNH VÀ THỜI GIAN KIỂM TOÁN

1. Giai đoạn 1: Lập kế hoạch kiểm toán, hoàn thành trước ngày 15/03/2025

2. Giai đoạn 2: Thực hiện kiểm toán, hoàn thành trước ngày 15/04/2025

3. Giai đoạn 3: Phát hành báo cáo kiểm toán và thư quản lý, hoàn thành trước ngày 25/04/2025

Ghi chú: Thời gian kiểm toán có thể điều chỉnh theo thỏa thuận của CRD và công ty kiểm toán.

VI. SẢN PHẨM GIAO NỘP

Kết thúc cuộc kiểm toán, Công ty kiểm toán sẽ phải nộp các sản phẩm (cả tiếng Anh và tiếng Việt) như sau:

1. Báo cáo kiểm toán chung về các hoạt động tài chính năm 2024 của Trung tâm: sáu (6) quyển (cả Anh và Việt, 03 quyển mỗi loại)

2. Thư quản lý: Sáu (6) quyển (Anh và Việt, 03 quyển mỗi loại)

VII. CÁC YÊU CẦU VỀ BÁO CÁO KIẾM TOÁN VÀ THƯ QUẢN LÝ

1. Báo cáo kiểm toán:

Báo cáo kiểm toán phải đáp ứng các yêu cầu và thể hiện rõ các nội dung dưới đây:

a) Yêu cầu:

– Phản ánh trung thực về tính hợp lý tình hình tài chính của các nguồn tài chính được kiểm toán. Ðể thực hiện điều này, kiểm toán viên phải xem xét các sổ sách kế toán có được duy trì trong mọi trường hợp và các báo cáo tài chính có phù hợp với những sổ sách này hay không.

– Sự phù hợp giữa việc sử dụng kinh phí tài trợ của các dự án và quỹ Trung tâm so với thỏa thuận liên quan được phê duyệt và các ý kiến đồng ý (qua email, công văn) của cơ quan tài trợ.

b) Nội dung:

– Bảng cân đối kế toán tại thời điểm cuối năm (theo loại tiền tệ hoạt động của đối tác), bao gồm số dư tài sản, nguồn vốn của từng dự án và quỹ trung tâm.

– Báo cáo thu nhập – chi tiêu (theo loại tiền tệ hoạt động của đối tác) thể hiện các khoản thu nhập, chi tiêu riêng biệt của từng dự án và quỹ trung tâm.

– Báo cáo lưu chuyển tiền tệ (theo loại tiền tệ hoạt động của đối tác) thể hiện dòng tiền thu vào, chi ra của từng dự án và quỹ trung tâm

– Thuyết minh báo cáo tài chính:

+ Giải thích ngắn gọn về các mục tiêu chương trình/dự án.

+ Các chính sách kế toán.

+ Thông tin tài chính bổ sung cho ba báo cáo nêu trên

2. Thư quản lý: Phải bao gồm đầy đủ các nội dung dưới đây:

– Xác định những khiếm khuyết, yếu kém trong hệ thống kế toán và hệ thống kiểm soát nội bộ cùng với các ý kiến tư vấn nhằm khắc phục, hoàn thiện;

– Xác định các vấn đề có ảnh hưởng đến việc tuân thủ trong các chính sách kế toán của TT với các quy định của Chuẩn mực kế toán Việt Nam và yêu cầu của cơ quan tài trợ;

– Xác định kết quả và ý kiến của kiểm toán viên qua kiểm tra công tác chấp hành các luật thuế của CRD;

– Nếu ra nhận xét về việc thực hiện của CRD đối với những vấn đề đã nêu trong thư quản lý của kiểm toán năm trước (2023) và những phát hiện của năm nay:

+ Khuyến nghị từ các năm trước không được cải thiện

+ Khuyến nghị từ các năm trước đã được cải thiện

+ Khuyến nghị của năm nay

+ Góp ý để nâng cao hệ thống quản lý tài chính của CRD

– Trong mọi trường hợp, thư quản lý đều phải được chuẩn bị. Nếu không có vấn đềgì phát sinh trong quá trình kiểm toán năm nay, kiểm toán viên vẫn cần chuẩn bị Thư quản lý

VIII. CÁCH NỘP HỒ SƠ

Các tổ chức kiểm toán quan tâm vui lòng gửi:

1. Báo cáo năng lực của tổ chức chứng minh về chuyên môn, kinh nghiệm đáp ứng yêu cầu công việc theo TOR;

2. Thư bày tỏ quan tâm;

3. Giấy báo giá có đóng dấu của tổ chức.

Đến Trung tâm Phát triển Nông thôn miền Trung (CRD), trường Đại học Nông Lâm, Đại học Huế (102 Phùng Hưng, P. Đông Ba, Quận Phú Xuân, Tp Huế; Điện thoại: 0234.3529.749) hoặc qua email: office@crdvietnam.org (Tiêu đề email: Báo giá kiểm toán tổ chức năm 2024).

Mọi thông tin xin vui lòng liên hệ Ms.Hương – Kế toán CRD qua số điện thoại 0943.648.217